Nhà băng nào được nới room tín dụng lần 2?

Hình minh họa.

5 ngân hàng được nới room tín dụng lần 2

Thực hiện chỉ đạo của Chính phủ, Thủ tướng Chính phủ về điều hành tăng trưởng tín dụng linh hoạt, hiệu quả, kịp thời đáp ứng vốn cho nền kinh tế, hỗ trợ phát triển sản xuất, kinh doanh, ngày 28/11/2024, Ngân hàng Nhà nước phát đi thông báo cho biết tiếp tục điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2024 cho các ngân hàng đã sử dụng từ 80% hạn mức được cấp.

Đây là lần cấp hạn mức tín dụng bổ sung thứ 2 trong năm 2024 (lần 1 vào tháng 8/2024) với quyết tâm hoàn thành mục tiêu tăng trưởng tín dụng 15%.

Nhà điều hành cũng nhấn mạnh, việc bổ sung hạn mức này là sự chủ động của NHNN mà các tổ chức tín dụng không cần phải đề nghị.

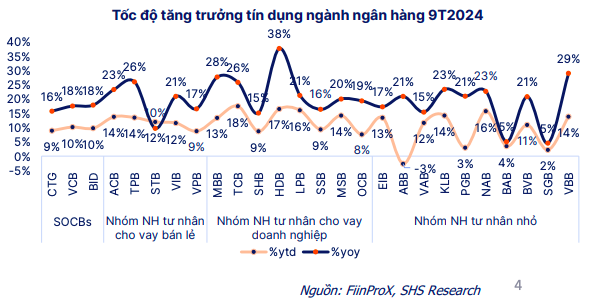

Trong báo cáo cập nhật Ngành ngân hàng mới công bố, các chuyên gia phân tích tại công ty Chứng khoán Sài Gòn Hà Nội (SHS) cho biết, ước tính trong đợt cấp bổ sung hạn mức tín dụng này, có 5 ngân hàng đủ điều kiện được cấp hạn mức bổ sung gồm: VietinBank (từ 14% lên 16%), ACB (từ 18,4% lên 20,69%), VIB (từ 18,4% lên 21,6%), Techcombank (từ 18,5% lên 20%) và MSB (từ 16,3% lên 18,27%).

Theo SHS, việc được cấp thêm room tín dụng giúp các ngân hàng nói trên mở rộng quy mô kinh doanh, khi mà nhu cầu tín dụng thường cao thời điểm cuối năm.

Tính đến hết 27/11/2024, tăng trưởng tín dụng toàn ngành ước đạt 11,5%, tổng dư nợ tín dụng tính đến hết quý III/24 đạt hơn 14,8 triệu tỷ đồng, trong đó 27 ngân hàng niêm yết chiếm 11,4 triệu tỷ đồng (77% toàn ngành).

Nhóm ngân hàng tư nhân đặc biệt là nhóm cho vay doanh nghiệp có tốc độ tăng trưởng tín dụng cao hơn như Techcombank, HDBank hay LPBank đều đã vượt hạn mức năm và đã được nới room tín dụng trong quý IV.

Trong nhóm ngân hàng tư nhân cho vay bán lẻ, VPBank tăng trưởng tín dụng 9% (55% hạn mức), khá thấp so với các ngân hàng thương mại khác trong nhóm. Lý do một phần đến từ việc VPBank tiếp tục chủ động giảm dư nợ trái phiếu doanh nghiệp, cụ thể, trong 9 tháng đầu năm 2024, lượng trái phiếu doanh nghiệp của ngân hàng ghi nhận giảm 47% xuống 18.442 tỷ đồng sau khi đã giảm 20% trong năm 2023. Cho vay khách hàng hợp nhất tăng 12,2% (cùng kỳ 2023 tăng 19%).

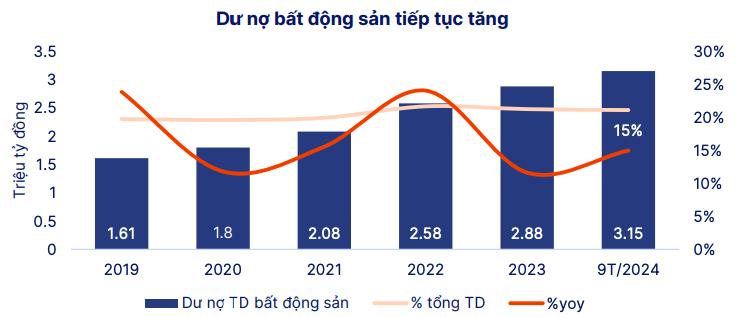

Phân theo ngành nghề, SHS cho biết, tốc độ tăng trưởng lĩnh vực thương mại, công nghiệp, bất động sản trong 9 tháng đầu năm 2024 tương đối đồng đều so với tăng trưởng chung toàn ngành trong khi dư nợ ngành xây dựng vẫn thấp hơn đáng kể so với chỉ số chung.

Dư nợ tín dụng bất động sản 9 tháng đạt 3,15 triệu tỷ đồng (+15% so với cùng kỳ và +9% so với đầu năm), chiếm khoảng 21% tổng tín dụng, có sự phân hóa rõ rệt giữa tín dụng đầu tư và tín dụng tiêu dùng.

Mảng bất động sản tiêu dùng (cá nhân vay mua nhà, sửa nhà) 9 tháng đầu năm 2024 ghi nhận 1,8 triệu tỷ đồng (+7,2% so với cùng kỳ và +4,6% so với đầu năm). Mảng cho vay chủ đầu tư liên tục tăng tỷ trọng trong 2 năm gần đây, đạt 1,3 triệu tỷ đồng (+28,2% so với cùng kỳ và 16,0% so với đầu năm).

Thanh khoản thị trường bất động sản nhà ở 3 quý đầu năm tăng cả ở phân khúc đất nền và căn hộ chung cư. Nguồn cung sôi động hơn nhờ sự xuất hiện một số dự án mới. Các ngân hàng cũng liên tục có các chính sách hỗ trợ lãi suất, mặt bằng lãi suất cho vay có xu hướng giảm để thu hút khách hàng trong bối cảnh tín dụng yếu.

Áp lực nợ xấu tăng cao

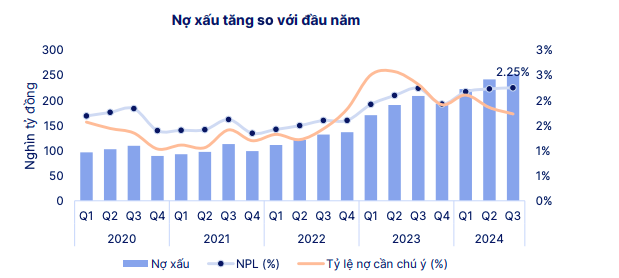

Theo số liệu từ SHS, tính đến hết quý III/2024, nợ xấu toàn hệ thống ở mức 252 nghìn tỷ đồng (+20,7% so với cùng kỳ và +30,3% so với đầu năm). Tỷ lệ nợ xấu toàn ngành đạt 2,25% (tăng 2 điểm cơ bản so với quý trước và +30 điểm cơ bản so với cùng kỳ).

Nợ nhóm 2 và 4 trong quý III giảm so với quý liền trước trong khi nhóm 3 và 5 cùng tăng thêm 8 nghìn tỷ đồng (+6,4% so với quý trước). So với đầu năm, các nhóm từ 2 - 4 đều tăng đặc biệt là nhóm 5, lần lượt +0,8%, +41,7%, +6,9% và +40,4%.

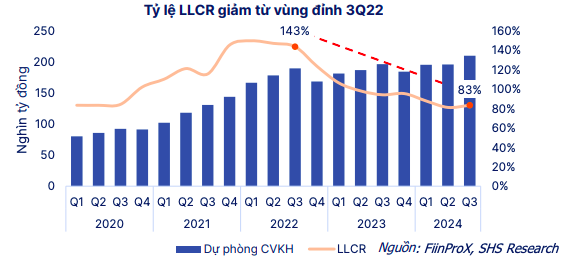

Tỷ lệ nợ xấu tăng, tỷ lệ bao phủ nợ xấu giảm cho thấy chất lượng tài sản toàn hệ thống đang suy giảm. Tỷ lệ bao phủ nợ xấu còn 83% trong 3 quý đầu năm, cách xa so với mức đỉnh (143,2%) của 3 quý năm 2022.

Theo SHS, tỷ lệ nợ xấu và bao phủ nợ xấu được kỳ vọng tích cực hơn vào thời điểm cuối năm khi các ngân hàng thường tập trung sử dụng trích lập dự phòng để xóa nợ xấu

Tỷ lệ nợ xấu cao tập trung ở nhóm ngân hàng tư nhân đặc biệt một số ngân hàng cho vay bán lẻ trong khi trong nhóm ngân hàng có vốn nhà nước, BIDV có tỷ lệ nợ xấu tăng mạnh so với đầu năm (từ 1,26% lên 1,71%).

Về tỷ lệ bao phủ nợ xấu, ngoài nhóm ngân hàng có vốn nhà nước chỉ có Techcombank trích lập trên 100%, các ngân hàng vừa và nhỏ có bộ đệm dự phòng thấp hơn khi chỉ đạt từ 40%-70%.

Dự kiến ngày 31/12/2024, Thông tư 02 về tái cơ cấu nợ sẽ hết hiệu lực. Hiện chưa có thông tin từ phía NHNN liên quan tới việc gia hạn hoặc dừng áp dụng Thông tư 02 theo đúng lộ trình dự kiến.

Tại thời điểm cuối quý II/2024, dư nợ tái cơ cấu theo Thông tư 02 có giá trị 230 nghìn tỷ đồng, tăng 25,6% so với đầu năm. Theo quy định, các ngân hàng phải trích lập dự phòng khoản nợ tái cơ cấu theo Thông tư 02 theo đúng nhóm nợ, khoản chênh lệch so với nhóm nợ hiện tại được trích lập 50% mỗi năm, đạt 100% vào cuối năm 2024.

Theo SHS, việc không gia hạn Thông tư 02 có thể làm tăng quy mô nợ xấu và giảm tỷ lệ bao phủ nợ xấu nhưng không ảnh hưởng đến trích lập dự phòng của ngân hàng.

Cũng theo chuyên gia, Thông tư 02 hết hiệu lực sẽ có tác động khác nhau đối với từng ngân hàng. Nhóm ngân hàng như BIDV, Vietcombank, VietinBank, Techcombank, ACB,… sẽ ít chịu ảnh hưởng nhờ sở hữu bộ đệm dự phòng vững chắc và sức khỏe tài chính tốt. Trong khi đó, nhóm ngân hàng có tỷ lệ nợ nhóm 2 cao và tỷ lệ bao phủ nợ xấu thấp dự báo sẽ chịu ảnh hưởng lớn hơn.

Tin bài liên quan

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered và các định chế tài chính quốc tế

Ngân hàng duy nhất 9 năm liên tiếp được vinh danh “Nơi làm việc tốt nhất châu Á”

HDBank là doanh nghiệp tiêu biểu về năng lượng, môi trường xanh

Các tin bài khác

Quy mô tài sản SeABank vượt 427.100 tỷ đồng, củng cố nền tảng tăng trưởng dài hạn

VPBank số hóa quy trình vay: Nhận kết quả phê duyệt sơ bộ chỉ trong 1 phút

VPBank và Coolmate nâng tầm trải nghiệm runner tại VPBank Hanoi International Marathon 2026

Giải mã động lực giúp VPBank liên tục chinh phục các bảng xếp hạng quốc tế

Đọc nhiều

50 năm quan hệ Việt Nam - Thái Lan: Mở rộng kết nối địa phương, doanh nghiệp và thế hệ trẻ

Những người bạn Thụy Sĩ: Từ phản đối chiến tranh đến đồng hành cùng nạn nhân da cam Việt Nam

Hội hữu nghị Việt Nam - Lào ghi sổ tang tưởng niệm Chủ tịch Quốc hội Lào Xaysomphone Phomvihane

Nhiều điểm đột phát về công tác người Việt ở nước ngoài

Bờ cõi biển đảo

Miền đất - Con người Cuộc sống vùng biên Nhịp sống biển đảo Lịch sử chủ quyền Giao lưu hữu nghị

Hơn 230 y, bác sĩ chăm sóc sức khỏe quân, dân Trường Sa

Kiến tạo, phát triển Việt Nam trở thành quốc gia biển mạnh

Bảo vệ vững chắc chủ quyền, thúc đẩy lợi ích quốc gia, củng cố hòa bình và mở rộng không gian hợp tác, phát triển

Multimedia

Hỗ trợ tiền ăn, gạo, đồ dùng cá nhân cho học sinh trường phổ thông nội trú

[Infographic] Quan hệ ASEAN-Nga và Hội nghị Cấp cao Kỷ niệm 35 năm quan hệ ASEAN-Nga

Một số mốc thời gian quan trọng sắp xếp, tổ chức lại thôn, tổ dân phố

Nhật Bản là đối tác kinh tế quan trọng hàng đầu của Việt Nam

[Infographic] 9 luật và 31 nghị quyết được thông qua tại Kỳ họp thứ nhất, Quốc hội khóa XVI

[Infographic] Việt Nam và Trung Quốc ký kết 32 văn kiện hợp tác

Chính phủ nhiệm kỳ Quốc hội khóa XVI có 14 Bộ, 3 cơ quan ngang Bộ

Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

Ngày 10/6 tại Hà Nội, Liên hiệp các tổ chức hữu nghị thành phố Hà Nội chủ trì tổ chức Tọa đàm lấy ý kiến đóng góp hoàn thiện dự thảo Đề án “Tăng cường đối ngoại nhân dân Thủ đô, phát huy vai trò của Mặt trận Tổ quốc Việt Nam thành phố Hà Nội trong vận động, kết nối người Việt Nam ở nước ngoài, trí thức, chuyên gia, doanh nhân, kiều bào tham gia xây dựng và phát triển Thủ đô trong giai đoạn mới”.

![[Video] 50 năm Việt Nam - Philippines: Mở rộng kết nối nhân dân trong giai đoạn mới](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/072026/10/20/croped/50-na-m-vn-philipin-1-cover20260710201323.jpg?260710094733)

[Video] 50 năm Việt Nam - Philippines: Mở rộng kết nối nhân dân trong giai đoạn mới

![[Video] Dấu ấn kết nối Việt Nam - Malaysia của Đại sứ Dato' Tan Yang Thai](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/072026/08/17/croped/da-i-su-maysia-cover20260708172111.jpg?260709112456)

[Video] Dấu ấn kết nối Việt Nam - Malaysia của Đại sứ Dato' Tan Yang Thai

![[Video] Liên hiệp các tổ chức hữu nghị Việt Nam ghi sổ tang, tưởng niệm nạn nhân động đất Venezuela](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/072026/07/20/croped/su-a-2-cover20260707202905.jpg?260708093502)

[Video] Liên hiệp các tổ chức hữu nghị Việt Nam ghi sổ tang, tưởng niệm nạn nhân động đất Venezuela

![[Video] Trẻ em Đông Á cùng kiến tạo giải pháp cho những thách thức chung](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/27/16/video-tre-em-dong-a-cung-kien-tao-giai-phap-cho-nhung-thach-thuc-chung-20260627160309.jpg?rt=20260627160313?260627054406)

[Video] Trẻ em Đông Á cùng kiến tạo giải pháp cho những thách thức chung

![[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/17/09/croped/chu-o-ng-tri-nh-ho-a-nha-c-flamenco-cover20260617092314.jpg?260617111023)

[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha

![[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/13/11/croped/ds-hungary-cover20260613111436.jpg?260613052549)

[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam

![[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/12/15/t6-12-quoc-khanh-lien-bang-nga-cover20260612155154.jpg?rt=20260612155158?260613080300)

[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga

Video: Cơ hội giao lưu quốc tế cho học sinh Việt Nam tại trại hè Artek

![[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/10/16/video-doi-ngoai-nhan-dan-thu-do-huong-toi-ket-noi-hieu-qua-nguon-luc-nguoi-viet-nam-o-nuoc-ngoai-20260610161424.jpg?rt=20260610161459?260610045832)

[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

![[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/09/14/plan-international-dong-hanh-cung-thanh-thieu-nhi-tien-phong-ung-pho-voi-bien-doi-khi-hau-20260609144229.jpg?rt=20260609144235?260609050709)

[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu

![[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/09/08/croped/thu-tu-o-ng-la-o-cover20260609081550.jpg?260609110133)

[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam

![[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/062026/02/11/croped/vie-t-my-cover20260602115259.jpg?260602083849)

[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh

![[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/052026/22/21/croped/trao-hua-n-chu-o-ng-cover20260522210759.jpg?260523104103)

[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine

![[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/052026/22/15/video-gni-khanh-thanh-thu-vien-kb-tri-gia-hon-19-ty-dong-tai-tuyen-quang-20260522152939.jpg?rt=20260522152942?260522084551)

[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang

![[Video] Quảng Trị thúc đẩy dinh dưỡng học đường: Đầu tư cho trẻ em từ bữa ăn mỗi ngày](https://cdn.thoidai.com.vn/stores/news_dataimages/2026/052026/22/14/video-quang-tri-thuc-day-dinh-duong-hoc-duong-dau-tu-cho-tre-em-tu-bua-an-moi-ngay-20260522144849.jpg?rt=20260522144855?260522084534)