Lãi suất tiết kiệm ngân hàng hôm nay 12/11: Kỳ hạn 6 tháng dao động từ 4,0 -6,55%

07:19 | 12/11/2020

Lãi suất tiết kiệm ngân hàng hôm nay 10/11: DongA Bank đứng đầu kỳ hạn 9 tháng, mức 6,8% Lãi suất tiết kiệm ngân hàng hôm nay 10/11: DongA Bank đứng đầu kỳ hạn 9 tháng, mức 6,8% |

Lãi suất tiết kiệm ngân hàng hôm nay 6/11: Kỳ hạn 12 tháng dao động từ 4,8 đến 7,2% Lãi suất tiết kiệm ngân hàng hôm nay 6/11: Kỳ hạn 12 tháng dao động từ 4,8 đến 7,2% |

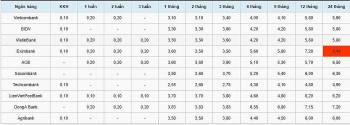

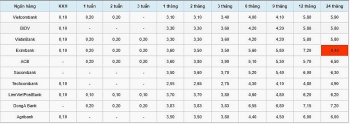

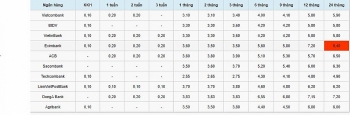

Lãi suất tiền gửi tiết kiệm mới nhất hôm nay:

DongA Bank hiện đứng đầu kỳ hạn 6 tháng với lãi suất 6,55%.

|

Lãi suất kỳ hạn 6 tháng tại các ngân hàng cụ thể như sau:

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Vietcombank là 4,0%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng BIDV là 4,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng VietinBank là 4,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Eximbank là 5,6%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng ACB là 5,1%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Sacombank là 5,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Techcombank là 4,3%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng LienVietPostBank cùng là 4,6%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng DongA Bank đều là 6,55%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Agribank cùng là 4,40%

Tỷ giá tại các ngân hàng:

| Ngân Hàng | USD | EUR | GBP | JPY | ||||

| Mua vào | Bán ra | Mua vào | Bán ra | Mua vào | Bán ra | Mua vào | Bán ra | |

| Vietcombank | 23.060 | 23.270 | 26.695 | 28.056 | 29.810 | 31.055 | 209,94 | 219,98 |

| BIDV | 23.090 | 23.270 | 27.001 | 28.079 | 30.133 | 30.828 | 211,11 | 219,65 |

| VietinBank | 23.040 | 23.270 | 27.131 | 28.156 | 30.290 | 31.300 | 211,26 | 219,76 |

| Agribank | 23.085 | 23.255 | 27.052 | 27.645 | 30.171 | 30.819 | 211,09 | 219,19 |

| Eximbank | 23.080 | 23.260 | 27.118 | 27.588 | 30.283 | 30.809 | 215,11 | 218,84 |

| ACB | 23.090 | 23.260 | 27.148 | 27.622 | 30.479 | 30.889 | 214,57 | 218,55 |

| Sacombank | 23.073 | 23..285 | 27.219 | 27.773 | 30.436 | 30.947 | 214,46 | 220,84 |

| Techcombank | 23.067 | 23.267 | 26.907 | 28.120 | 30.003 | 31.136 | 213,40 | 222,52 |

| LienVietPostBank | 23.090 | 23.270 | 27.067 | 27.571 | 30.322 | 30.186 | 214,74 | 218,67 |

| DongA Bank | 23.120 | 23.250 | 27.100 | 27.580 | 30.260 | 30.800 | 211,60 | 218,40 |

Ngân hàng xoay xở trong vòng xoáy nợ xấu

Trong số 27 ngân hàng thương mại, có tới 8 ngân hàng lựa chọn cùng một phương án mang tính đánh đổi: "lỏng tay" hơn trong xử lý và dự phòng nợ xấu để chạy theo tăng trưởng lợi nhuận.

Số liệu nợ xấu 9 tháng năm 2020 đang minh chứng cho điều này khi tổng nợ xấu nội bảng của 27 ngân hàng thương mại tăng tới 31%, tương đương tăng gần 25.100 tỷ; nợ tái cơ cấu theo Thông tư Thông tư 01/2020/TT-NHNN ngày càng tăng, đến ngày 28/9/2020 đã chiếm tới 3,8% tổng dư nợ toàn hệ thống. Trái ngược, tổng giá trị trái phiếu đặc biệt tại VAMC của 27 ngân hàng giảm 22%, tương đương giảm gần 23.800 tỷ.

Chu kỳ nợ xấu mới kéo theo mối lo về lợi nhuận ngân hàng, bởi khi phát sinh nợ xấu, ngân hàng phải trích lập dự phòng theo quy định và nghiệp vụ này làm bào mòn lợi nhuận. Mức độ trích lập dự phòng sẽ tùy thuộc vào nhóm nợ (nợ nhóm 3, nợ nhóm 4 hoặc nợ nhóm 5) và giá trị tài sản bảo đảm của khoản nợ.

Mặc dù quy định về hạch toán nợ xấu cũng như trích lập dự phòng đã khá chặt chẽ nhưng không tránh khỏi những "lỗ hổng" giúp ngân hàng có không gian để "điều tiết" mức độ trích lập dự phòng, điển hình là việc xác định giá trị tài sản bảo đảm. Đối với một khoản nợ xấu đã xác định nhóm nợ, giá trị tài sản bảo đảm càng thấp thì mức độ trích lập dự phòng càng cao, nhờ vậy mà ngân hàng có thể "điều tiết" lượng trích lập dự phòng thông qua việc "điều tiết" giá trị tài sản bảo đảm, bởi việc xác định giá trị tài sản bảo đảm phụ thuộc không ít vào các yếu tố định tính.

Ngân hàng có thể "điều tiết" trích lập dự phòng, cũng nghĩa là có thể "điều tiết" lợi nhuận. Tuy nhiên, quy mô nợ xấu thì khó "điều tiết" hơn do quy định hiện hành khá rõ ràng và phần đông các ngân hàng đã sử dụng hệ thống phân loại nhóm nợ tự động.

Việc theo dõi sự biến động của 3 yếu tố lợi nhuận - dự phòng - nợ xấu có thể giúp hình dung được những sự "điều tiết", xoay xở khác nhau của các ngân hàng, chẳng hạn ưu tiên tăng trưởng lợi nhuận hay xử lý nợ xấu. Tương ứng với 3 yếu tố này là 3 chỉ tiêu: biến động lợi nhuận trước thuế - biến động tỷ lệ bao phủ nợ xấu - biến động tỷ lệ nợ xấu.

Quan sát cho thấy, trong số 27 ngân hàng thương mại trong diện thống kê, có tới 8 ngân hàng lựa chọn cùng một phương án mang tính đánh đổi: chấp nhận tăng tỷ lệ nợ xấu, giảm tỷ lệ bao phủ nợ xấu để gia tăng lợi nhuận (trong đó, nợ xấu bao gồm cả nợ xấu nội bảng và giá trị trái phiếu đặc biệt tại VAMC). Nói cách khác, các ngân hàng này "lỏng tay" hơn trong xử lý và dự phòng nợ xấu để chạy theo tăng trưởng lợi nhuận.

Lãi suất tiết kiệm ngân hàng hôm nay 3/11: Lãi suất 12 và 24 tháng tại BIDV đồng mức 5,8% Lãi suất tiết kiệm ngân hàng hôm nay 3/11: Lãi suất 12 và 24 tháng tại BIDV đồng mức 5,8% |

Lãi suất tiết kiệm ngân hàng hôm nay 2/11: DongA Bank đứng đầu kỳ hạn 6 tháng, lãi suất 6,55% Lãi suất tiết kiệm ngân hàng hôm nay 2/11: DongA Bank đứng đầu kỳ hạn 6 tháng, lãi suất 6,55% |

Tú Anh (TH)